Objectif n°3 : Concilier le financement de la Sécurité sociale et les objectifs de politiques publiques

2.9. Concilier financement de la sécurité social et objectifs de politique de santé publique

La politique fiscale, en tant que partie intégrante de la politique budgétaire, permet de financer les biens et services publics tout en opérant une redistribution des ressources à travers les assiettes et les barèmes des prélèvements, notamment s’agissant des barèmes progressifs.

Du point de vue de la collectivité, un prélèvement présente un compromis entre deux dimensions : ① la recette dégagée par le prélèvement qui permet de financer des biens et services publics qui bénéficieront à toute la collectivité ; ② le coût additionnel engendré par l’existence du prélèvement réduit la consommation, et/ou modifie les comportements.

Ce dernier aspect est en effet négatif a priori dans le cas général, dans la mesure où le niveau de consommation, s’agissant d’une taxe portant directement sur la valeur ou le volume consommé, participe au bien-être collectif. C’est pourquoi il peut exister des taux de prélèvement réduits pour certains biens et services, comme par exemple le taux de TVA de 2,1 % pour les médicaments, et de 5,5 % sur les produits de consommation de première nécessité, contre un taux normal de 20 %. Cependant, quand il s’agit d’un bien dont la consommation a des externalités négatives, il convient au contraire de le taxer davantage pour en réduire la consommation.

La fiscalité comportementale désigne ainsi un ensemble de taxes dont la finalité est d’influencer les comportements des consommateurs pour les détourner de pratiques jugées néfastes pour leur bien-être. Ces taxes présentent un « double dividende » lié à l’obtention de recettes tout en décourageant les comportements jugés néfastes. En France, ce type de fiscalité est mis en place habituellement dans le domaine environnemental (taxes intérieures de consommation dans le secteur énergétique), mais également dans le domaine de la santé publique, à travers la taxation du tabac, de l’alcool, et des boissons sucrées.

Le tabagisme en particulier est la première cause de mortalité évitable en France. Selon l’OMS, la hausse du prix du paquet est la mesure considérée comme la plus efficace dans la réduction du tabagisme, et doit faire partie de l’ensemble de mesures visant à rendre le tabac moins accessible. . Ainsi, le plan national de lutte contre le tabagisme 2023-2027 (PNLT 23-27) a fixé plusieurs objectifs, dont l’augmentation du prix moyen du paquet de tabac pour atteindre 13 euros en 2027. L’alcool est le second facteur de mortalité évitable, et la consommation en deçà des repères de consommation fait partie des objectifs de santé publique.

Finalité

Cet indicateur mesure l’efficacité des taxes comportementales sur le tabac et sur l’alcool, quant à l’atteinte de leurs objectifs. La prévalence du tabagisme et la consommation d’alcool par habitant sont déjà suivis dans le REPSS Maladie (indicateur 2-1-3 et indicateur 2-1-4), cet indicateur suit l’évolution du prix moyen du paquet de tabac dans l’atteinte de son objectif annoncé de 13 euros en 2027. Il présente également les recettes dégagées par ces taxes qui sont quasi-intégralement versées à la sécurité sociale

Résultats

Le prix moyen du paquet de cigarettes continue à augmenter grâce à une fiscalité croissante année après année. Le prix moyen pondéré d’un paquet de cigarettes atteint en 2023 les 11 euros, en croissance continue depuis 2017. Cette croissance est due principalement à une fiscalité prépondérante dans le prix du paquet. En 2023, la charge fiscale (TVA et droits d’accise en taux et en tarif) représente 83 % du prix dans un paquet de 20 cigarettes. La réalisation 2023, quoique prévisionnelle encore à ce stade de disponibilité des données, est nettement meilleure que la prévision de la LFSS 2023 qui prévoyait un prix moyen de 10,7 euros en 2023. Après le gel fiscal en 2020, l’indexation des droits de tabac sur l’inflation votée en LFSS 2023 devrait permettre au prix du paquet de continuer à croître après 2023.

Graphique 1 ● Prix moyen pondéré d'un paquet de cigarettes

p : prévisionnel

Source : DGDDI, calculs DSS

Le rendement total de la fiscalité spécifique au tabac s’élève à 13,2 Md€ en 2023. Après une hausse importante en 2020 (14,4 Md€), du fait d’effets non pérennes liés à la gestion de la crise sanitaire (fermeture des frontières) ayant causé un retour dans le circuit officiel national d’une partie de la consommation qui y échappait auparavant, le rendement suit une trajectoire décroissante indiquant une baisse de la consommation en lien avec la hausse de la fiscalité et la politique de lutte contre le tabac d’une part, et un retour à des pratiques d’approvisionnement antérieures d’autre part. Ainsi, il a été estimé dans la LFSS 2023, sur la période de hausse de fiscalité entre 2018 et 2020, qu’une hausse de 1% du prix du paquet induit une diminution de 0,75% de la consommation en volume.

Les rendements assis sur la consommation des alcools sont restés au même niveau entre 2017 et 2023 (autour de 4 Md€), notamment à cause d’une fiscalité spécifique quasi-fixe. Les dispositions de l’article L313-19 du code des impositions sur les biens et services (CIBS) prévoient une indexation de l’évolution des tarifs d’accises sur les alcools sur l’inflation de l’année N-2. Cette évolution ne peut toutefois pas dépasser 1,75 % ni être négative. La dernière hausse remarquable de droits d’accises remonte à la hausse des droits sur les bières de 160 % dans la LFSS 2013.

Graphique 2 ● Rendement des droits de consommations sur les produits du tabac et sur les alcools

p : prévisionnel

Champ : Pour le tabac, les rendements incluent l’ensemble des taxes encadrées par l’article 575 A du code général des impôts, hors frais d’acquisition reportés. Pour les alcools, les rendements incluent les droits sur les alcools forts, sur les bières, sur les vins, cidres et poirés, ainsi que la cotisation sociale sur les alcools.

Source : DGDDI

Construction de l’indicateur

La fiscalité applicable aux tabacs manufacturés est composée de :

- L'accise sur les produits du tabac

- La taxe sur la valeur ajoutée (TVA) "en dedans" assise sur le prix de vente au détail au taux de 16,6667 %

- La remise brute versée aux débitants de tabac

L’accise sur les tabacs manufacturés est collectée par l’administration auprès des fournisseurs agréés.

Le montant de l’accise sur les tabacs est égal au plus grand des deux montants suivants :

(1) - La somme des deux termes suivants :

- le produit du taux de l’accise appliqué au prix de vente en détail (exprimé en pourcentage du prix de vente au détail);

- le tarif de l’accise assis sur les unités de taxation (unités ou grammes selon la catégorie fiscale);

(2) - Le minimum de perception :

Ce minimum de perception joue le rôle d’un impôt minimal. Si la somme des termes du (1) est inférieure au minimum de perception, alors, le minimum de perception s’applique.

Le tableau 1 présente les paramètres de la fiscalité sur quelques produits de tabac.

La fiscalité sur les alcools se compose de plusieurs taxes exigibles à la consommation ou l’importation :

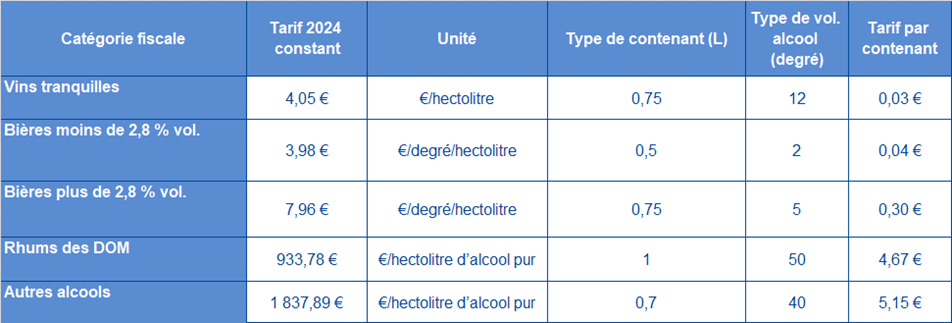

- Les droits d’accises appelés droits de consommation inscrits dans le code des impositions sur les biens et services (CIBS). Le tableau 2 présente les paramètres de droits d’accises sur quelques alcools et boissons alcooliques.

- La cotisation sociale sur les boissons alcooliques prévue dans l’article L. 245-7 du code de la sécurité sociale. Elle prévoit deux régimes de fiscalité : 578,80 € par hectolitre d'alcool pur pour les alcools (eau-de-vie, cognac, whisky, vodka, gin …) et 48,87 € par hectolitre pour les autres boissons. Elle n’est applicable qu’aux boissons titrant plus de 18%.

- La taxe sur les boissons alcooliques très sucrées (dite taxe « prémix ») prévue dans l’article 1613 bis du code général des impôts (CGI). Elle prévoit également deux régimes de fiscalité : 3 € par décilitre d'alcool pur pour les boissons relevant des catégories fiscales des vins et 11 € par décilitre d'alcool pur pour les autres boissons.

Tableau 1 ● Paramètres des droits d’accise applicable à quelques produits de tabac au 1er janvier 2024

Source: DGDDI

Tableau 2 ● Paramètres des droits d’accise applicables à quelques alcools au 1er janvier 2024

Source: DGDDI

Organisme responsable de la production de l’indicateur : DSS

-

Intégralité du REPSS - ATMP - Edition 2024

4 MB

Télécharger

Intégralité du REPSS - ATMP - Edition 2024

4 MB

Télécharger

-

Synthèse du REPSS - ATMP - Edition 2024

407 KB

Télécharger

-

Données du REPSS - ATMP - Edition 2024

1 MB

Télécharger

Données du REPSS - ATMP - Edition 2024

1 MB

Télécharger